まさゆき

まさゆきこんにちは!まさゆきです。

2024年から新しいNISAがスタートしました。

今まで、NISA口座で積立投資した場合、保有期間の制限がありましたが、新制度では無制限になったことから、長期投資の恩恵を得やすくなったのです。

年間の投資枠も拡大し、より利用しやすくなりました。

僕は「金持ちの床屋さん」という本は読んだことをきっかけに投資信託を始めました。

実生活で役にたった「金持ちの床屋さん」の第2章と、実体験を交えてご紹介いたします。

なかなかお金を貯めようと思っても貯まらない人向けに投資の基礎知識を紹介しています。

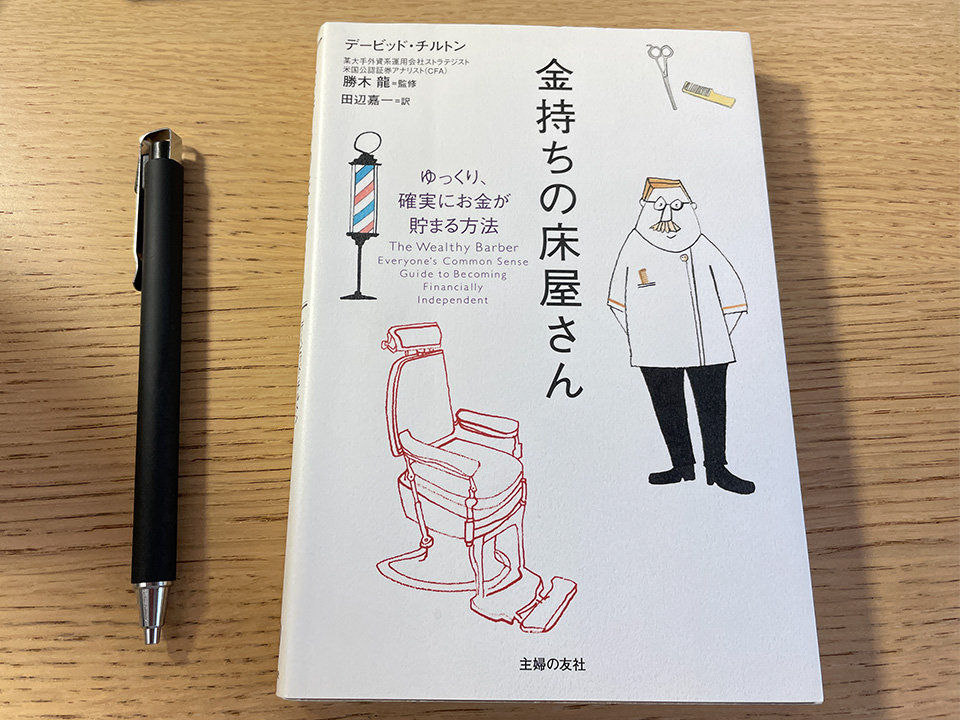

『金持ちの床屋さん』ゆっくり、確実にお金が貯まる方法

著者は北米最強のファイナンシャルプランナー、デービッド・チルトン氏。

この初版は2007年11月、主婦の友社から出版されました。

架空の人物である「床屋のロイ・ミラー」が、ご近所の人たちにお金の貯め方を教えるという物語仕立てになっています。

ロイの床屋にみんなが月に一度集まって、お金の貯め方を教わるというストーリーです。

内容は会話形式でわかりやすく個人向けのファイナンシャルプランについて楽しく学べる内容になっています。

監修者の勝木龍氏は世界屈指の大手外資系運用会社に従事され、長きに渡り投資経験を積んできました。

この本は、アメリカとカナダで200万部を突破する大ベストセラーになっています。

『金持ちの床屋さん』は8つの章から構成されています。

本書を通してライフプランニング全般の基礎を知ることができるようになっています。

第1章 はさみを持った大金持ち

第2章 10%の秘策

第3章 遺言書と生命保険

第4章 リタイアメント・プラン

第5章 あこがれのマイホーム

第6章 やりくりの達人

第7章 投資と所得税の話

第8章 ロイ・ミラー学院の修了式

僕がこのなかで、唯一実行したのが、第2章で紹介されている「10%の秘策」投資信託への投資だったのです。

「10%の秘策」ドルコスト平均法

床屋のロイがご近所の人たちにすすめていたのは、収入の10%を強制的に天引きして投資に回す方法です。

投資先は、「投資信託」です。

投資信託とは、何千人という普通の人たちからお金を集めて、それをプロが運用します。そこで得た利益を投資信託を買った人たちに、投資額に応じて分配するというものです。

投資信託は、株価の変動や債券相場、為替などによって価格が変動しますので、素人がそのタイミングを見計らうのはほとんど無理です。

そこで、おすすめの投資信託の投資方法は、毎月、決まった額で買えるだけの口数を購入するというやり方です。

例えば、2万円を毎月投資します。

その月の購入タイミングにより購入できる口数が変わります。

多く購入できる月もあり、少ない月もありますが、定期的に定額購入することで結果的に多くの口数を保持できることになります。

多くの口数を保有することで、長い時間の経過とともに複利の効果が出て、利益が出やすくなるのです。

この購入方法をドル・コスト平均法と言います。 新NISAが恒久化されたことで、この方法が生きてくるんです。

コツコツ投資です。

決して、一度にドサっと購入するのではありません。

実は、最近発刊された「JUST KEEP BUYING」という本の中では、手持ちが多くある場合は、一度に購入する方法が、ドルコスト平均法より収益が出ると書かれています。

しかし、一括購入は自由に使えるお金をたくさん持っている人の話で、これから投資でもしようかなという人は、ドルコスト平均法でコツコツ続けるのがいいでしょう。

投資信託の特徴と選ぶ目安とは?

投資信託にもデメリットがあります。

- 地味で、収益が上がるまでに時間がかかる。

- プロでも買うタイミングを見定めるのは難しい。

- 元本保証がない。

- 基準価格の変動がある。

- 2、3年という短期間で利益を求める人には向かない。

これだけデメリットがあって、投資信託だいじょうぶなの?と思う人もいると思いますが、これは、他の投資と比較したデメリットと考えた方がよいでしょう。

投資にはたくさんの選択肢があります。

金、株、先物、FX、美術品、骨董・・・リスクの高いもの比較的低いものとさまざまです。

投資信託でドルコスト平均法によるコツコツ投資は、短期間で多くの利益を得る方法ではないですが、その分、他の投資と比較してリスクは低いと言えます。

投資信託のメリットは、

- プロに運用を任せられる。

- 分散投資ができる。

- 他人任せでいられる。

相場の値動きに一喜一憂しないでいられるのがいいところです。

それでは、数ある投資信託商品からどの商品を選んだらいいのでしょうか。

「お金持ちの床屋さん」ロイは、「いろいろな国や業界にまたがるグローバル・ファンドを選ぶこと」と言っています。

投資信託の商品は、日本をはじめ各国の株式や不動産、債券などを寄せ集めて商品にしていますので、投資先が分散されることになります。

一般的に幅広い投資先のものはリスクが低く、どこかの国だけとか、株式や不動産に特化したものほど、リスクが高い傾向があります。

商品を選ぶ際に、どういった投資先が組み込まれているのかを見て、全体のバランスが見れるポートフォリオというチャートがあるので、それを参考にしましょう。

僕の体験談

僕は、当時、会社の財形貯蓄で長年貯めた貯蓄がありました。

その時期、仕事上の付き合いも多くなった頃で何かと現金が必要になることが多く、妻に了解を得て、自分の銀行口座に財形貯蓄をおろしました。

経費で処理できた分は、その都度、口座に戻していましたが少しずつ、目減りしていきました。

これではまずいと思い、郵便局に行って、投資信託の口座を開きました。

選んだ商品は、「野村6資産分散 安定コース」という安全パイの商品です。

口座から、毎月、一定額を自動引き落としにして投資信託に回しました。

3カ月に一度、分配金が出るので自動で再購入にしました。

はじめの半年は運用損益がマイナスになりました。

大丈夫かな、と不安になりつつも続けたところ徐々にプラスが出始めました。

それで「野村6資産分散 成長コース」という、安定コースよりは、株式の比率が高い商品も購入しはじめました。

やがて口座のお金が底をついてしまい、投資信託はほったらかしのままにしていました。

しかし、何年か経って気づいたときには投資に回したお金の約半分くらいが運用益となっていたのです。

これは長期運用に複利効果が重なり想像していた以上の成果になっていたのでした。

あのまま財形貯蓄を続けても、銀行に預けても、貯金にはなったかも知れませんが、利子もほとんどつかず、お金を増やすことはできなかったでしょう。

投資信託はどうやって購入するの?

投資信託を購入するには、証券会社か銀行で自分の口座から毎月一定額を引き落として投資する申込書を提出します。

僕は、ゆうちょ銀行が投資信託を扱いはじめたばかりの頃で、親切にいろいろ教わりながら口座開設と商品選びができたのがラッキーでした。

NISA口座を開設するには、多少時間がかかりますのでご注意ください。

証券会社や銀行にもよりますが、インターネットで運用状況も見れるので、はじめの手続きが少し面倒なだけです。

僕が投資した商品はいわゆるインデックス投信というもので株価と連動して動くものです。

特に偏った国とか企業とかに投資するものではないのです。

できるだけリスクのない商品からはじめて、理解が深まってきたら、違う商品も試してみるというようにしてはどうでしょう。

まとめ

数年前、新型コロナウイルスの猛威が拡大し、ニューヨークダウ平均を始め、日経株価指数も大荒れの大暴落になりました。

しかし、最近では、日経平均株価が4万円を突破するなど、30年かかりましたが、バブルの最高値を超えました。

この30年はさすがに長かったと思いますが、失速することがあっても、経済はゆるやかに成長していくと言われます。

老後2000万円問題あたりから将来に備える資産運用について関心が高まっています。

投資に疎い日本に、ようやく資産運用の概念が育ち始めたのかも知れません。